需求不佳 沪铝需求端偏弱“压力”大

- 海外

- 2024-12-12 08:14:02

- 43

本文源自:期货日报

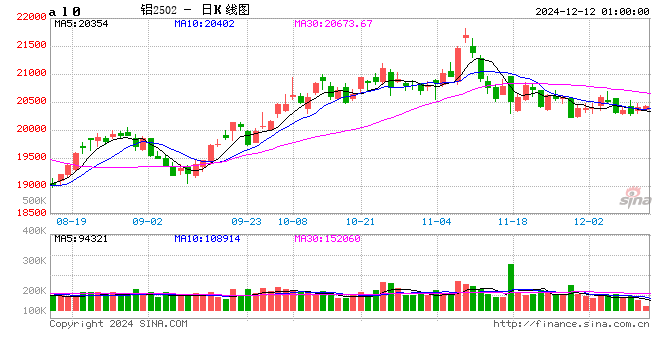

12月以来,国内沪铝价格陷入整理,是有色板块中表现相对较弱的品种。从基本面来看,需求端偏弱是价格面临的主要压力。

累库概率加大

数据显示,截至12月6日,国内铝下游加工龙头企业开工率周度环比下跌0.3个百分点,至63.4%,和去年同期持平,但低于2022年和2021年同期水平。分板块来看,铝型材板块因建筑型材订单疲软,开工率显著下滑。铝箔企业因取消退税政策正式实施,叠加淡季影响,订单量快速减少。铝板带行业相对稳定,龙头企业订单量依然较为充裕。铝线缆开工率呈现出一定韧性,政策驱动电网订单增加,头部企业全力生产以完成年尾出货。考虑到春节越来越近,预计铝加工企业开工率将进一步下滑。

库存方面,截至周一,国内电解铝锭社会库存为55.3万吨,较上周四增加0.6万吨,较去年同期低0.7万吨。预计12月国内铝锭库存整体将在55万~65万吨运行,12月中下旬库存或升至60万吨水平。另外,截至周一,国内铝棒社会库存为9.15万吨,较上周四去库0.29万吨,较去年同期高出0.59万吨,处于近3年同期高位。目前,铝棒处于供需双弱格局,企业普遍反映加工费承压严重,利润空间进一步压缩;年底阶段建筑型材企业订单疲软,工业型材企业订单平稳,预计铝棒库存将进一步走高。

铝材出口堪忧

11月15日,财政部发布《关于调整出口退税政策的公告》,将于12月1日起取消铝材出口退税,其中涉铝编码共计24个,几乎涵盖了国内主要铝型材、铝板带箔、铝制条杆等铝材产品。此次取消铝材出口退税,一定程度上将增加铝材出口企业的出口成本。如果把这部分上涨成本转移到海外买家,需要买卖双方重新商谈,需要一定的时间。短期来看,11月有一定的“抢出口”现象。根据海关发布的最新数据,2024年11月,国内未锻轧铝及铝材出口66.9万吨,环比大涨15.3%,同比增长36.6%。12月新政策落地后,预计12月铝材出口数据将出现一定下滑。

2025年1月特朗普将正式任职美国总统,市场预期新一轮关税政策即将出台。特朗普竞选过程中称或对所有进口到美国的商品征收10%的全面关税,近期又表示将对墨西哥和加拿大进入美国的所有产品征收25%的关税,对中国商品额外征收10%的关税。国际贸易环境若进一步恶化,对铝材的出口将更为不利。

关注成本支撑

11月,氧化铝价格持续上涨并创出新高,带动国内电解铝企业成本再上一个台阶。根据安泰科测算,2024年11月中国电解铝加权平均完全成本(含税)为19786元/吨,环比增加1622元/吨,同比增加3333元/吨。同期,电解铝价格弱势震荡,全行业利润严重收缩,11月平均利润为1003元/吨,为近两年最低水平。

在供需面偏弱的情况下,成本端将给予铝价一定支持,尤其是全行业平均利润持续收敛、亏损企业逐步增多的情况下,成本端支撑就更加明显。需要注意的是,当下氧化铝期限结构呈现近强远弱的BACK结构,2505合约一度跌破4000元/吨一线,反映市场对氧化铝远月价格预期较为悲观,电解铝成本未来将有下降的空间。

整体来看,目前在淡季效应显现叠加出口下降预期下,需求偏弱拖累铝价运行,但下方有成本端支撑,一旦成本下移明显,铝价或继续向下调整。(作者单位:中原期货)

上一篇:中金:美国通胀或推动“鹰派降息”

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

英伟达的竞品,真的出现了!

2024-12-07

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...