大股东双双变更为国资 这两家银行还能算是民营银行吗?

- 情感

- 2024-11-29 01:28:02

- 117

继江西裕民银行后,另一家民营银行的大股东也变更为国资,日前金融监管总局批复了安徽新安银行的股权变更事宜。

界面新闻记者采访了解到,两家民营银行及其股东均在近年遇到经营压力,财务数据较差,而在强化属地风险处置责任的要求下,当地国资受让相关股权,类似的案例未来可能还会出现。

在国资成为第一大股东后,其民营银行属性或也有变数。据界面新闻记者了解,一些民营银行也在淡化其民营银行色彩。上海金融与发展实验室首席专家曾刚表示,允许国资股东进入民营银行,可视为对民营银行“民营”性质的淡化,未来应将民营银行看作一般意义上的商业银行来监管,对它们的发展可能更为有利。

折价转让的概率较高

11月28日,国家金融监管总局网站显示,金融监管总局批复了安徽新安银行股权变更事宜,同意合肥兴泰金融控股(集团)有限公司受让安徽省南翔贸易(集团)有限公司持有的新安银行的6亿股股份。受让后,合肥兴泰金融控股(集团)有限公司合计持有新安银行6亿股股份,持股比例为30%。

新安银行于2017年11月18日正式开业,初始注册资本为20亿,是中国第17家民营银行。安徽省南翔贸易(集团)有限公司是发起人之一,持股比例为30%。

此次受让股份的合肥兴泰金融控股(集团)有限公司由合肥市国资委100%持股,为合肥市地方国资。除第一大股东变化外,其他三家股东的持股也发生了变化。

金融监管总局的批复称,安徽建工集团控股有限公司受让新安银行2.2亿股股份,持股比例为11%;合肥高新建设投资集团有限公司受让2亿股股份,持股比例为10%,持股比例变化如下图:

工商信息显示,安徽建工集团由安徽省国资委(61%)、安徽省国有资本运营控股集团有限公司(39%)持股,后者由安徽省国资委全资持股;合肥高新建设投资集团有限公司为合肥高新技术产业开发区管理委员会100%持股。

加上合肥金控,新安银行国资持股比例升至51%。其中安徽省国资、合肥市国资、合肥市高新区国资分别持股11%、30%、10%。新安银行原来四家民企股东中,安徽省南翔贸易(集团)有限公司完全退出,其他三家持股比例下降9、6、6个百分点。

安徽新安银行并非第一家由地方国资成为第一大股东的民营银行。今年8月12日,金融监管总局批复同意南昌金融控股有限公司受让正邦集团有限公司持有的江西裕民银行6亿股股份。受让后,正邦集团完全退出,南昌金控持有裕民银行30%的股份。

工商信息显示,南昌金控由南昌市产业投资集团有限公司100%持股,后者第一大股东为南昌市政府,持股为91.04%。

目前尚不清楚新安银行、裕民银行的股权转让价格。根据年报,2023年末新安银行净资产为24亿,相当于每股净资产1.2元。考虑到近年中小银行股权折价转让也可能流拍,上述两家银行股权转让价格可能低于每股净资产,即折价转让的概率较高。

引入国资股东案例可能还会有

对于两家民营银行的股权转让,曾刚表示,这是正常的市场化选择结果。目前市场竞争日趋激烈,部分民营银行在发展中面临较大的压力,亟需股东支持,而有的民营银行股东自身经营过程中出现了问题,无法满足民营银行可持续发展的要求。

“在防范化解风险的要求下,部分民营银行引入国资股东,优化股东结构,可提升银行的可持续发展能力,对于银行后续的发展是有利的。”曾刚表示。

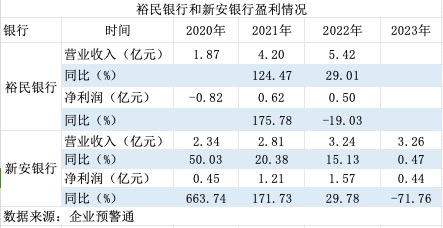

从财务数据看,两家民营银行及其主要股东均在近年遇到经营压力,财务数据恶化。目前裕民银行尚未披露该行2023年年报,该行也成为19家民营银行中唯一一家没有发布2023年经营数据的银行。据前股东的相关公告,2023年前三季度裕民银行亏损2.42亿元。企业预警通数据显示,2023年新安银行净利润0.44亿元,相比上年下降71.76%。

股东方面,裕民银行股东正邦集团原是上市公司正邦科技的母公司,两家公司均在2022年被债权人申请重整。近年来受行业波动和市场环境变化影响,二者业绩大幅下滑,正邦科技甚至一度面临退市风险。

新安银行第一大股东安徽省南翔贸易(集团)有限公司也是类似。企业预警通数据显示,2023年该公司亏损18亿元,今年前三季度亏损2.85亿元,去年该公司对一只 PPN展期。

从受让方来看,股权受让方是所在省份的国资公司。近年来中小银行股权频频出现在拍卖平台上,但因为盈利增长和资产质量的不确定性,部分银行股权挂牌后无人问津,甚至出现打折出售仍流拍的现象。民营银行的股权转让也可能面临类似问题,其他民营股东不愿意接手,只能当地国资公司入手,承担属地风险化解的责任。

裕民银行登记机关为江西省南昌市市场监督管理局,其30%的股权由南昌市本级国资承接;新安银行登记机关为合肥市高新开发区市场监督管理局,股权受让方既有本级国资公司,也有地市级、省级国资。

当前民营银行“二八效应”显著,微众银行、网商银行遥遥领先于其他民营银行。企业预警通数据显示,2023年微众银行、网商银行资产合计约万亿,占全部民营银行的一半;二者营业收入、净利润合计分别为581亿元、150亿元,分别占全部民营银行的65%、70%。

企业预警通数据还显示,近三年个别民营银行的净利润为负数,部分银行2023年净利润低于1亿元或降幅较大,它们还面临存贷两端持续承压、资本补充渠道不足、发展定位趋同等挑战,部分民营银行可持续经营能力下降。如果它们的股东在经营上也出现问题,引入国资股东的案例就可能还会出现。

曾刚表示,不排除还有其他民营银行优化股权结构的可能性,比如选择更具实力的股东助力经营发展,至于股东背景(国资或民营等),则要基于各家银行自身的情况,“一行一策”。

或淡化民营银行类别

业内也关注,当民营银行第一大股东变为国资后,它们还属于民营银行吗?

1996年1月,民生银行挂牌运作,其85%的股本来源于非国有企业。但首任董事长经叔平仍然强调,民生银行并非“民营银行”,而是“首家主要由非国有制企业入股的全国性股份制商业银行”。一些经济学家认为,虽然民生银行的股本金来自于民营企业,但管理层几乎全部由政府任命,因此并非纯粹的民营银行。

一般认为,“民营银行”是以民营资本为主发起设立的商业银行,具备以下特征:民营资本处于整体控股地位、经营和高管由民营资本主导、风险自担等。当民营银行第一大股东甚至51%股份变为国资后,它们应不再属于民营银行了。

今年8月批复裕民银行股权变更事宜后,国家金融监管总局9月发布的金融机构名单中,裕民银行仍在民营银行之列。后续需关注裕民银行及新安银行在官方名单中的分类。

曾刚表示,允许国资股东进入民营银行,可视为对民营银行“民营”性质的淡化,未来应将民营银行看作一般意义上的商业银行来监管,对它们的发展可能更为有利,比如适用城商行的监管规则,民营银行在网点设置、经营范围、公开市场募资等方面均会有所突破。

据界面新闻记者统计,目前民营银行一共19家,在监管分类中成为和国有大行、股份行、城商行、农商行、外资行并列的一类商业银行。不过,民营银行资产、营收、利润占商业银行的比重均较低。

企业预警通数据显示,2023年19家民营银行资产合计2万亿,占商业银行总资产的0.6%;19家民营银行净利润204亿,占商业银行净利润的0.9%。

曾刚也提醒,不把民营银行作为单独一类机构监管,并不意味着银行对民营经济的支持力度减弱,相反民营银行实力增强后能更好地服务民营经济,同时其他银行也在加大对民营经济的支持。

金融监管总局数据显示,截至今年6月末,全国民营企业贷款余额71.8万亿元,同比增速9.0%,较各项贷款增速高0.8个百分点。今年上半年,全国新发放民营企业贷款利率3.90%,同比下降0.58个百分点。

此前一个朴素的观点是中国金融主要还是为大企业服务,而对于广大的中小微企业、民营经济等这些更需要资金及金融服务的主体服务严重不足。因为大银行只会服务大企业和国企,所以需要小银行、民营银行。

这一争论当前也有了定论。2019年政府工作报告首度提出“国有大型商业银行小微企业贷款增长30%以上”,当年国有大行超额完成了目标,此后几年也保持着30%左右的增速。

在此背景下,高层对大行、中小银行的定调出现显著变化。去年召开的中央金融工作会议提出,支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石,严格中小金融机构准入标准和监管要求。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...