大摩:予信达生物“增持”评级 目标价升至67港元

- 兴趣

- 2024-12-24 14:10:02

- 16

摩根士丹利发布研究报告称,目前将信达生物(01801)2024至2026年每股盈亏预测从亏损0.70元、亏损0.50元及盈利0.14元人民币,调整为亏损0.78元、亏损0.47元及盈利0.15元人民币,目标价从66.5港元微升至67港元,评级“增持”。

报告中称,根据信达生物上半年及第三季产品收入表现,目前将核心产品信迪利单抗(TYVYT)的同比增长预测从15%上调至40%,并将旗下利妥昔单抗、阿达木单抗及贝伐珠单抗等一系列生物仿制药产品的增长预测上调,相应地预测研发及销售成本亦会上升。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

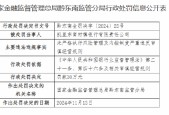

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...